Vermögensaufbau trotz Nullzinspolitik

Ein Ende der Niedrigzinsphase ist nach wie vor nicht in Sicht. Wer sein Vermögen langfristig mehren will, muss seine Strategie darauf ausrichten. Was dabei zu beachten ist.

Ein Ende der Niedrigzinsphase ist nach wie vor nicht in Sicht. Wer sein Vermögen langfristig mehren will, muss seine Strategie darauf ausrichten. Was dabei zu beachten ist.

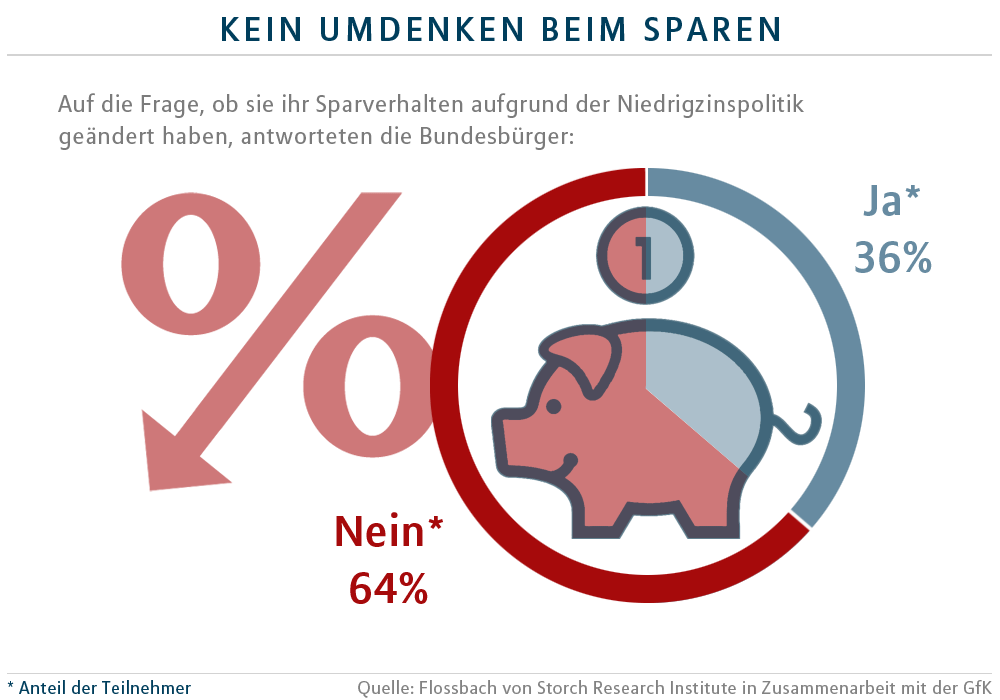

Eine Studie des Instituts der Deutschen Wirtschaft hat Sparern kürzlich alle Hoffnungen auf eine Kehrtwende in Sachen Zinsen genommen. Die Sparerträge könnten nach den Prognosen der Ökonomen sogar noch bis 2050 um den Nullpunkt herumdümpeln. Dennoch halten viele Bundesbürger stoisch an niedrig verzinsten Sparbüchern oder Tagesgeldkonten fest (siehe Grafik).

Nach einer Umfrage des Flossbach von Storch Research Institute setzen knapp 60 Prozent auf solche Anlageformen, wenn sie 100 Euro im Monat zurücklegen. Paradoxerweise wollen dennoch immerhin drei Viertel der Befragten eine Rendite von über zwei Prozent erzielen.

„Das ist mit Sparbuch, Tagesgeld- oder Sparkonto aktuell aber schlichtweg nicht zu machen“, weiß Jakob Trefz, Leiter Vermögensmanagement bei MLP. „Insbesondere beim langfristigen Aufbau von Vermögen geht heute kein Weg mehr am Aktienmarkt vorbei.“

Allerdings geht es beim Vermögensaufbau auch nicht alleine um die Frage nach dem richtigen Produkt. „Man muss sich ganz generell mit seiner Geldanlage beschäftigen und eine eigene Strategie finden“, so Trefz. Diese sechs Grundregeln helfen dabei.

Wer sein Geld vermehren möchte, muss zunächst dafür sorgen, dass die Substanz erhalten bleibt. Und das ist in der Regel das Einkommen. Zu einem absoluten Basisversicherungsschutz gehören daher nach Ansicht von Verbraucherschützern eine Berufsunfähigkeits- und eine Haftpflichtpolice. Ebenfalls zurückhalten sollte jeder eine Liquiditätsreserve für unvorhergesehene Zwischenfälle. Deren Höhe hängt natürlich immer von den Bedürfnissen und Lebensumständen im konkreten Einzelfall ab.

Kleinvieh macht auch Mist – das Sprichwort stimmt wirklich. Selbst wer etwa zu Beginn des Berufslebens nur geringe Beträge zurücklegen kann, profitiert davon. Vor allem auf lange Sicht kann daraus ein stattlicher Betrag werden. Dabei können intelligente Kontomodelle unterstützen, bei denen Geld, das am Monatsende übrig ist, automatisch in eine Anlageform fließt.

Jeder muss zunächst festlegen, wofür er eigentlich spart. Braucht er das Geld kurz-, mittel- oder langfristig. Davon hängt auch ab, ob er flexibel an das Geld herankommen muss oder es über ein paar Jahre in einer Anlage binden kann. „Je weiter das Anlageziel in der Ferne liegt, umso lohnenswerter ist es zudem, ein gewisses Risiko für eine langfristig bessere Rendite einzugehen“, betont Trefz. Hintergrund: Das Auf und Ab der Börsen wird über einen längerfristigen Anlagehorizont ausgeglichen.

Lege nicht alle Eier in einen Korb - so lautet eine der wichtigsten Börsenweisheiten. Dahinter steckt eine einfache Überlegung: Wenn es mit einer Anlageform bergab gehen sollte, ist ein Teil des Geldes immer noch in anderen Investments geparkt und kann ausgleichen. Eine gute Streuung der Anlageformen ist also extrem wichtig. Etwas kann in renditestarke aber risikoreichere Aktieninvestments wandern, ein anderer Teil ist für Sachwerte wie Immobilien reserviert und der nächste sichert zum Beispiel über klassische Rentenversicherungen oder Anleihen ab. Wichtig ist, dass die Summe der Bausteine eine Struktur ergibt, die zum Anleger passt.

Trotz aller Streuung ist aber ebenfalls essenziell: Man muss auch noch gut schlafen können. Wem bestimmte Anlageklassen zu riskant sind, weil er ihnen nicht traut oder er das Konstrukt schlichtweg nicht versteht, der sollte auch die Finger davon lassen. „Die MLP Berater haben sowohl die Mentalität des Kunden als auch das Sparziel im Blick und können gezielt bei der Auswahl der Produkte unterstützen“, rät Trefz.

Wer die Börsenchancen nutzen möchte, selbst aber eher Laie ist, kann die Erfahrung von Profis nutzen und zum Beispiel auf vermögensverwaltende Fonds setzen. „Die Fondsverwalter können mit Schwankungen am Investmentmarkt optimal umgehen und neue Chancen aufspüren“, erklärt der MLP-Experte. Gute Vermögensverwalterfonds antizipieren mögliche Richtungswechsel an den Märkten und stellen frühzeitig ihre Anlagestrategie entsprechend um.